摩洛哥货币政策传导与地方投资效率分析

论文信息

| 字段 | 内容 |

|---|---|

| 标题 | Analyse de l’efficacité des mesures de la politique monétaire sur le financement des projets d’investissement au niveau local: cas des collectivités territoriales marocaines |

| 作者 | Es-Sellami Ayoub, Kehel Mohammed |

| 机构 | Université Hassan II – Casablanca, Ecole National de Commerce et de Gestion – ENCGC, Laboratoire Interdisciplinaire de Recherche en Économie, Innovation et Management des Organisations (LIREIMO) |

| 论文地址 | https://hal.science/hal-05442849 |

| 发表时间 | 2025年12月 |

一句话概要

本研究聚焦摩洛哥央行政策利率(taux directeur)对地方政府投资融资的实际传导效果问题,在理论预期(降息→信贷扩张→投资增长)与2015-2024年经验数据之间发现了系统性偏离。论文通过描述性统计与交叉分析揭示:政策利率与地方信贷、投资支出之间呈现非线性关系——2020-2022年降息至历史最低水平时,信贷与投资反而收缩;2023年加息至3%时,信贷与投资双双攀升。核心贡献在于首次系统刻画了摩洛哥地方层级货币政策传导的局部失效现象,并指出经济不确定性、财政优先序调整、制度性因素与自主融资渠道是造成传导阻滞的关键中介变量。

背景与研究动机

货币政策传导机制的有效性是宏观经济学研究的核心议题之一。在新凯恩斯主义框架下,利率渠道构成货币政策影响实体经济的主要通路:论文援引Plihon(2004)的论述指出,利率变动通过资本成本影响投资决策,经由乘数效应传导至总需求与产出。同时,信贷渠道通过银行资产负债表与企业资产负债表两个子渠道进一步放大利率变动的影响(Hall, 2001; Cecchetti & Schoenholtz, 2017)。

摩洛哥央行的货币政策框架以价格稳定为优先目标,但其政策工具——尤其是政策利率——的调整是否有效传导至地方层级,是一个尚未被系统回答的问题。论文指出,自2015年摩洛哥启动区域化改革以来,地方政府在经济发展中的角色显著增强,其投资支出对区域平衡发展具有战略意义。然而,现有文献对货币政策的分析多集中于国家宏观层面或私人部门投资,缺乏对地方政府——这一在发展中国家财政分权进程中日益重要的主体——的专门考察。

从实践层面看,摩洛哥面临显著的区域发展差距、持续的基础设施投资需求以及地方政府融资能力不足的困境。论文引用世界银行(2020)的预测数据指出,摩洛哥的基础设施公共支出需求在2030年前可能达到GDP的11.5%-18.3%。因此,理解货币政策——尤其是利率工具——是否能有效影响地方政府的融资行为与投资决策,对评估政策传导完整性、优化地方融资环境、提升财政空间利用效率具有直接的政策含义。

现有方法的瓶颈

论文未采用正式的计量经济模型(如VAR、VECM或面板回归),而是采用描述性统计与图表交叉分析。这与同行研究中常见的方法论形成了对比。现有文献在分析货币政策传导时通常面临以下瓶颈:

第一,宏观层面分析无法捕捉地方异质性。 多数研究将货币政策传导效果放在国家或产业整体层面考察,忽略了地方政府作为独立融资主体时面临的特定约束。论文在背景部分已指出摩洛哥银行主导型金融体系的结构性特征,这一特征可能在地方层面被放大——地方政府的信用评级、抵押品状况、与银行的关系网络均与私人部门存在差异。

第二,线性假设与现实不符。 传统利率渠道理论假设降息刺激投资、升息抑制投资,构成稳定的反向关系。论文在引言中已暗示这一假设可能不适用于摩洛哥的地方融资环境,但现有文献对此缺乏经验检验。

第三,数据可得性严重制约了研究深度。 论文在方法部分明确承认“难以获取统计数据和某些数据的不可获得性”,这导致无法构建长期、高频的面板数据集,限制了因果推断的可能性。

第四,忽视非经济因素的干扰。 理论模型通常假设经济主体完全理性且信贷市场摩擦可忽略,但地方政府的投资决策受到财政纪律、政治周期、中央-地方关系等多重非市场因素影响,这些因素在标准货币政策传导模型中被系统性忽略。

核心洞察与贡献

论文的核心洞察在于:摩洛哥政策利率的变化对地方政府的信贷获取与投资支出并不产生理论预期中的线性传导效果。经济不确定性、财政优先级调整、制度环境变化以及替代融资渠道的存在,构成了货币政策传导的“结构性摩擦”。这一发现指向了发展中国家分权化治理背景下货币政策传导研究的一个被忽视的维度。

具体贡献可归纳为以下四点:

-

首次系统聚焦摩洛哥地方政府层级的货币政策传导问题,填补了现有文献对地方公共部门融资行为与利率工具之间关系的研究空白。论文将政策利率、地方信贷与投资支出三个变量整合在一个分析框架中,提供了初步的交叉视角。

-

基于2015-2024年的数据揭示了货币政策传导的局部失效现象:2020-2022年降息周期中,地方政府信贷与投资支出反而下降,2023年升息周期中二者同时上升——这一“反常”模式构成了对线性传导假设的经验挑战。

-

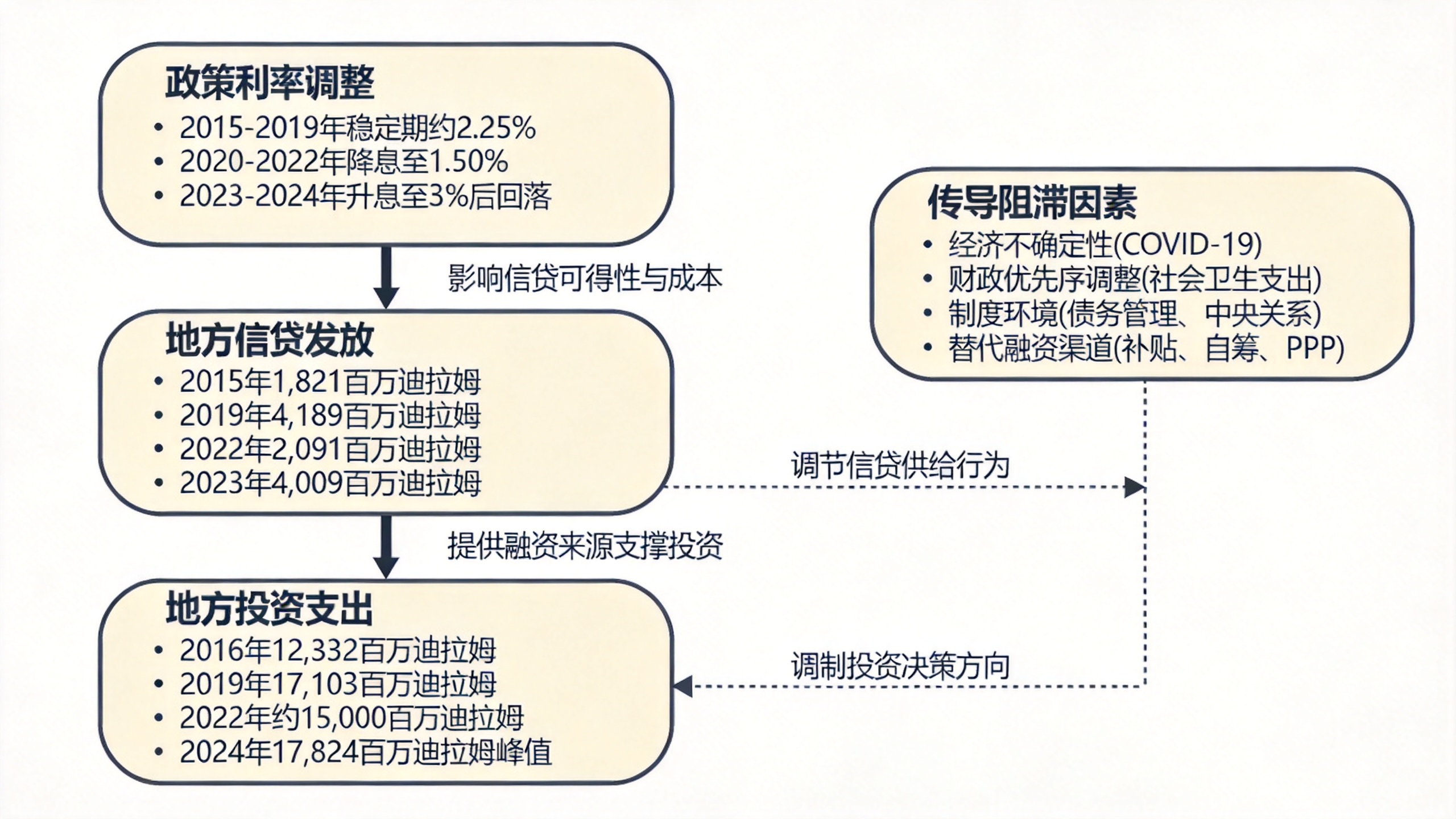

识别了传导阻滞的关键中介变量:包括经济不确定性(COVID-19冲击)、财政优先级转移(从投资转向社会与卫生支出)、银行信贷供给行为变化、以及替代融资(中央补贴、自筹资金、PPP)的崛起。论文在第3.3节与3.4节对这些因素进行了定性讨论。

-

采用多源数据整合策略,克服了单一数据源不完整的局限。数据来源涵盖央行、地方政府财政管理总局、市政装备基金与国库总局,形成了跨机构的数据三角验证。这在摩洛哥地方数据基础薄弱的背景下具有方法学上的探索价值。

方法详解

研究设计与认识论立场: 论文明确采用实证主义认识论与假设-演绎推理模式,核心假设是“央行的货币政策决策对地方投资产生系统性影响”。研究设计以理论预测为参照,通过经验数据的对比来检验理论预期是否符合实际。

数据收集: 时间跨度选择2015-2024年,起点与摩洛哥深化区域化改革的起始年份重合。数据来源分为三类:

- 官方机构数据:央行政策利率调整历史、市政装备基金的地方信贷发放数据、国库总局的地方财政年报;

- 学术文献:货币政策、经济增长、地方治理等领域的研究;

- 国际组织报告:世界银行、IMF、OECD的比较视角资料。

变量与处理方式: 三个核心变量为政策利率(年度均值)、地方信贷发放额(百万迪拉姆)、地方投资支出额(百万迪拉姆)。论文特别说明将政策利率转为年度均值以匹配地方财政年报与市政装备基金的年报频率,这一处理是为了解决数据频率不一致的问题——但同时也意味着损失了政策调整的时滞信息。

分析策略: 论文采用描述性统计与图表交叉分析,未使用因果推断模型。分析分为三个递进步骤:第一步,考察政策利率时间序列的变动轨迹与调整逻辑;第二步,分别将政策利率与地方信贷、地方投资支出进行比较;第三步,整合三个变量进行交叉分析。每一步都按子时期(2015-2019、2020-2022、2023-2024)进行阶段化解读。

时期划分的逻辑: 三个子时期的划分基于政策利率的走势特征与外部环境。2015-2019年为利率稳定期(约2.25%),2020-2022年为非常规宽松期(降至历史低点1.50%),2023-2024年为紧缩与回调期(升至3%后逐步降至2.5%)。这一划分反映了货币政策与外部冲击(COVID-19疫情、全球通胀)的紧密关联。

实验与结果

论文的核心结果来自三个变量的交叉分析,以下逐阶段呈现关键发现。

阶段一:2015-2019年——稳定利率下的投资扩张

此期间政策利率维持在约2.25%-2.50%区间,处于相对稳定状态。地方信贷从2015年的1,821百万迪拉姆增长至2019年的4,189百万迪拉姆,增幅超过一倍。地方投资支出从2016年的12,332百万迪拉姆增长至2019年的17,103百万迪拉姆,增幅约39%。

论文将这一同步增长归因于政策利率稳定所创造的有利融资条件与区域化改革释放的地方投资意愿的协同效应。维持低且稳定的信贷成本降低了融资不确定性,地方政府在改革框架下有更强的动机扩大投资。

批判性评估: 这一阶段的观察基本符合理论预期——稳定的低利率环境促进了信贷扩张与投资增长。但论文未排除其他驱动因素(如中央转移支付的增加、税收权限下放)的替代性解释。仅凭同步趋势无法确证利率是主导因素。

阶段二:2020-2022年——降息但信贷收缩

这是一个关键的“反常”阶段。央行将政策利率从2.25%连续下调至1.50%的历史低位,然而地方信贷从2020年的3,510百万迪拉姆下降至2022年的2,091百万迪拉姆,下降约40%。地方投资支出约保持在15,000百万迪拉姆,出现停滞但未显著下降。

论文对此的解释涉及多个维度:一是COVID-19疫情引发的经济不确定性与税收下降,使地方政府优先保障社会卫生支出而非投资;二是谨慎的债务管理策略抑制了举债意愿;三是银行信贷供给可能因风险规避而出现“紧信贷”现象。

批判性评估: 这一阶段的发现确实挑战了线性传导假设,具有重要学术价值。但论文的分析停留在定性层面,未量化各解释因素的相对贡献。此外,2020-2022年恰好与全球供应链冲击、粮食价格飙升、俄乌冲突等多重外生冲击叠加,将传导失效完全归因于货币政策传导机制的固有缺陷可能不够全面。

阶段三:2023-2024年——升息但信贷与投资反弹

这一阶段出现了更加强烈的“反常”信号。2023年政策利率升至3.00%时,地方信贷反而增长至4,009百万迪拉姆;2024年利率降至2.75%时,信贷回落至1,821百万迪拉姆。投资支出在2024年创下17,824百万迪拉姆的历史峰值。

论文的几个解释包括:地方政府预期利率进一步上升而“抢贷”,疫情积压项目的集中释放,以及替代融资(中央补贴、自筹资金、PPP)对信贷依赖性的降低。

批判性评估: 这一阶段的结论支撑度相对较弱。信贷在升息年攀升但在小幅降息年份骤降,投资支出与利率变化方向完全脱钩,表明2023-2024年的变动可能由一次性因素主导(如特定融资计划到期、选举周期、中央转移支付结构变化),而非货币政策传导机制的持续改善。论文对2024年信贷骤降的分析相对简略,仅提及“财政调整或滞后效应”,缺乏深入讨论。

综合分析

论文汇总发现:政策利率与地方信贷、投资之间“既非正比也非反比”的非线性关系。其核心判断是:货币政策虽影响总体融资条件,但其效果被经济环境、政治优先序、地方财务管理能力等因素强烈调制。这一结论在描述性证据层面是成立的。但从严格因果关系视角,论文仅提供了“共变性”证据,未建立排他性因果链。

一个值得注意的方法论局限是:论文中的图表描述(如GDP增长率、通胀率、财政收支数据)因数据不可得被完全省略,使得读者无法判断这些可能平行影响地方投资行为的宏观变量是否在分析期间发生了系统性变化。这降低了分阶段解读的稳健性。

优势与局限性

优势:

- 论文聚焦了一个具有政策重要性的前沿议题——货币政策在地方政府层级上的传导有效性,这在发展中国家文献中讨论不足。对摩洛哥区域化改革与财政分权的现实背景下提出的政策建议具有实践指向性。

- 多源数据整合策略(央行+地方政府财政管理总局+市政装备基金+国库总局)在数据基础薄弱的摩洛哥地方治理研究中显示了方法上的创新价值。

- 发现的政策利率与地方投资之间的非线性关系,对传统的线性传导假设提出了基于经验事实的质疑,具有理论对话价值。

可复现性评估: 论文详细披露了数据来源(央行年报、市政装备基金年报、国库总局地方财政年报),数据理论上可获取。但论文未提供原始数据表或补充材料,图表的元数据未公开,限制了完全的独立复现。代码或统计软件的使用未被提及。

局限性:

-

缺少因果推断模型。 论文未采用任何计量回归方法(如固定效应面板、工具变量、VAR或VECM),所有结论建立在描述性统计与图表视觉分析之上。这意味着无法排除遗漏变量、反向因果与混淆效应。可以理解为,论文的贡献更多在于现象层面的刻画而非因果机制的确证。

-

样本量有限。 时间跨度仅10年(实际有效年数据点约10个),子时期分析每个阶段仅3-5个观测值,统计推断力不足。论文未提供置信区间、显著性检验、相关性系数等统计量。

-

地方层面的异质性未被处理。 摩洛哥12个地区在经济发展水平、财政收入自主权、基础设施存量、治理能力等方面差异显著,但论文将所有地方政府的信贷与投资数据合并为一个全国总量进行分析,无法揭示区域异质性。这与论文自身强调的“地方差异”存在内在张力。

-

替代解释未被排除。 2020-2022年信贷与投资下降可能部分反映了疫情期间地方经济活动的普遍放缓(如封锁导致的建筑停工、采购延迟),而不完全是地方政府主动减少融资需求。论文未对这些平行解释进行控制或讨论。

-

时滞问题未处理。 政策利率调整的效果通常需要6-18个月传导至实体经济,但论文将年度均值直接与同年度信贷投资对比,未考虑传导延迟。可以理解为,这种时间错配可能放大了“反常”现象。

未来方向与开放问题

论文自身指出了一个重要的未来方向:提升地方政府的财经管理水平,改善货币政策-财政政策-区域政策之间的协调性。基于论文的实际进展,以下几个开放问题值得后续研究关注:

第一,因果机制的计量识别。 最直接的扩展是采用VAR/VECM模型或面板固定效应回归,控制通货膨胀、GDP增速、财政转移支付、税收收入等宏观变量,对政策利率与地方投资之间的因果关系进行更严格的检验。论文中描述的反常现象是否在严格统计意义上成立,仍是开放问题。

第二,地方异质性的系统考察。 摩洛哥12个地区在财政自主权、债务水平、治理能力上的差异,可能意味着货币政策传导存在显著的地区异质性。将信贷与投资数据分解到地区(或更低的省份/市镇层级),可以识别哪些类型的地方政府更“敏感”或更“不敏感”于利率变化。这需要更细颗粒度的数据收集努力。

第三,替代融资渠道的作用机制。 论文观察到2024年投资达到峰值但信贷骤降,并提出政府采购中心补贴、自筹资金、PPP等替代渠道的可能性。后续研究应系统考察这些渠道的规模、演变与决定因素,才能评估利率政策是否真的“失效”,还是地方政府的“融资组合”发生了结构性变化。

第四,制度因素的质性研究。 货币政策传导的阻滞在一定程度上是制度性的——地方政府面临的预算约束、中央-地方政府博弈、选举周期、监管限制等。质性研究(如案例访谈、政策过程分析)可以与计量分析形成互补,揭示传导机制失效的深层制度根源。

第五,比较研究。 摩洛哥的经验是否具有启示性?在类似的中等收入、银行主导金融体系、正在推进财政分权的国家(如突尼斯、约旦、埃及、印尼)中,是否也存在类似的传导阻滞现象?比较研究可以检验论文发现的外部有效性。

组会预判问答

Q1: 论文未使用任何计量模型(如回归分析),仅靠图表对比能否支撑政策建议?

论文自身在方法部分承认“数据获取困难”是制约统计建模的主要原因,没有回避这一局限性。可以理解为,论文的贡献定位在“描述与诊断”层面,而非“因果推断”。图表分析确实无法排除遗漏变量(如经济增长、就业、外部需求等)的干扰。在组会讨论中,一个合理的判断是:论文提供了有价值的现象描述和初步的问题识别,但其政策建议应被视为探索性的假设,需要后续计量检验来确认。

Q2: 2015年作为起点的选择是否导致了样本选择偏差?

论文将2015年定为起点是基于“区域化改革启动”这一制度断点,具有理论上的合理性。但这也导致样本长度被截断在10年,且未包含区域化改革前的地方投资基准线。可能意味着“2015年前利率变化如何影响地方投资”这一反事实状态被搁置,从而无法判断2015年后的模式是体制转换的结果还是历史趋势的延续。

Q3: 2023年信贷在利率上升时反而大增,论文的解释(抢贷+积压释放)能否被独立验证?

论文的解释属于事后推测,并未提供直接证据(如地方政府提前用款记录、信用额度使用率、项目数量等)。在数据可获取的情况下,检验方法可以包括:对比2023年新批贷款的平均签约时间是否集中在央行加息前后;分析2023年投资项目启动时间是否大部分回溯至2021-2022年;考察特定融资工具(如市政装备基金专项贷款计划)的规模变化。

Q4: 2024年信贷骤降而投资达到峰值,论文提出“替代融资渠道”假设,但未量化这一因素。这一缺口如何弥补?

论文的分析确实止步于提出假设。补全这一论证的可行路径包括:获取地方政府财政年报中的资金来源细项(自筹资金比例、中央补贴增长率、PPP份额),考察其是否在2024年出现结构性变化;对市政装备基金以外的其他融资来源(如商业银行、伊斯兰金融工具、资本市场债券)进行数据调查;然后通过反事实推演判断投资增长中多大比例可以由非信贷渠道解释。在没有这些数据的情况下,论文核心结论中关于“货币政策传导局部失效”的判断只能被视为初步观察。

Q5: 论文隐含了“政策利率下降应刺激地方贷款”的理论预期,但地方政府与私人部门的借款行为在关键特征上是否存在根本差异?

这是一个要点。论文未系统讨论地方政府与私人部门在信贷决策函数上的差异。可以理解为,地方政府的投资决策受制于财政纪律(如债务上限、经常性收支平衡要求)、政治周期(选举年投资扩张)、上级政府的批建与补助机制,因此其对利率变动的敏感度可能系统性低于私人企业。在组会讨论中,可建议未来研究将地方政府的信贷约束特征(如软预算约束假说、政治预算周期理论)纳入分析框架,以解释为什么利率变动的影响被大幅衰减。

本报告由立理AI生成,仅供参考,请以原文为准。